欧洲杯体育相管事项是否已整改实现-开云·kaiyun(中国)体育官方网站 登录入口

在IPO节拍阶段性收紧布景下欧洲杯体育,主动撤材料导致IPO阻隔数目达到历史岑岭,仅2024年一年就有430家公司阻隔IPO请求。监管不停趋严的态势下,初次冲击IPO以缺憾已矣的企业数目逐渐上涨。

再陈述是指拟上市企业向走动所提交IPO陈述材料后,由于走动所作出阻隔刊行上市审核决定、证监会作出不予注册决定大致企业主动/被证监会要求震惊材料(阻隔审查)后,企业经过一段时辰的整改模范责任后,再行陈述IPO的行径。

本质的IPO中,二次致使屡次陈述成为各陈述失败的企业常态,同期在初次陈述失败后,监管部门也会对上一次陈述失败要点热沈。本文主要对2023年之后上市委公布上会的企业中(以临了一次上会时辰为准)筛选出屡次陈述的企业进行统计分析,并根据本质案例对监管机构的主要热沈点进行分析。

一、IPO再陈述相干策略

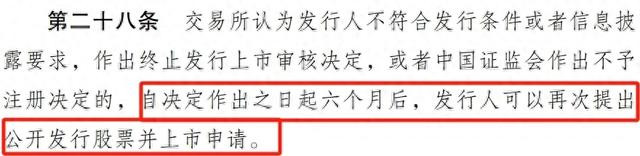

《初次公开刊行股票注册照看办法》第二十八条文矩:走动所合计刊行东谈主不顺应刊行条目大致信息暴露要求,作出阻隔刊行上市审核决定,大致中国证监会作出不予注册决定的,自决定作出之日起六个月后,刊行东谈主不错再次忽视公开刊行股票并上市请求。

对于拟IPO企业被监管部门否决的情形,企业需要在走动所作出阻隔刊行上市审核决定或中国证监会作出不予注册决定的六个月后,方可再次忽视公开刊行股票并上市请求。

对于企业主动撤材料而阻隔IPO的情形,其震惊材料是企业的自主遴选,只有企业整改实现随时不错再行陈述,法律律例对于再次忽视公开刊行股票并上市请求的时辰节点未作出要求。但需要珍惜的是,实践中二次陈述的企业被抽中现场检查或现场督导的可能性显著偏高。

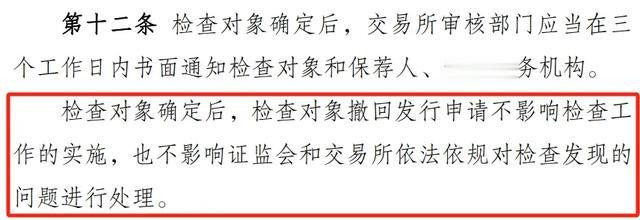

此外,如若企业在震惊前已被抽中现场检查,根据《首发企业现场检查规则》,即便企业震惊IPO请求,证监会和走动所也会对其进行现场检查并对发现的问题进行处理。

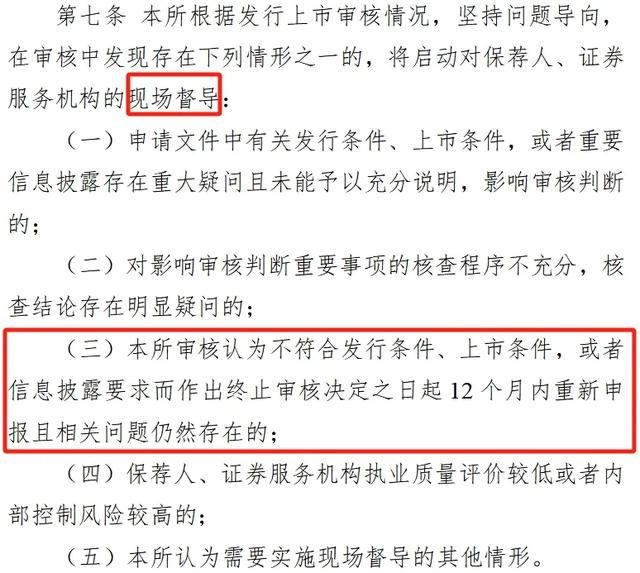

如若企业在震惊前已被抽中现场督导,根据《上海证券走动所刊行上市审核法律解说适用指引第3号——现场督导》《深圳证券走动所股票刊行上市审核业务指引第4号——保荐业务现场督导》的相干规则,即便企业震惊IPO请求,走动所也会对其进行现场督导并对督导发现的问题进行处理。

如若企业被监管部门否决后12个月内再行陈述何况相干问题仍然存在的,监管将会对其启动现场督导。

二、IPO屡次陈述情况分析

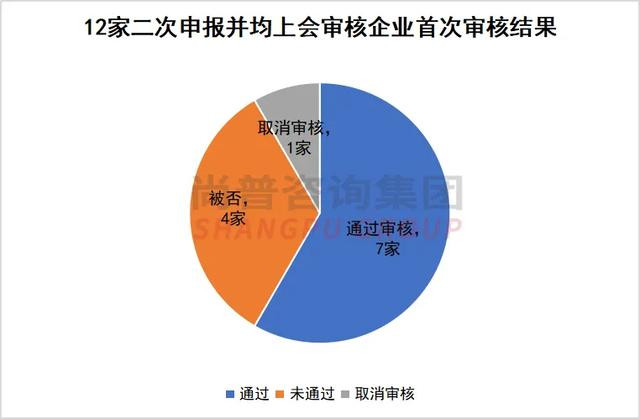

据尚普君统计,扫尾2025年7月10日,2023年之后上会的企业中(屡次上会企业以临了一次上会时辰为准),共有12家企业出现了两次陈述并均上会审核的情况。

1、不同审核扫尾二次陈述过会情况

在这12家企业中,初次上会中通过审核会议的共有7家(4家企业审核通事后震惊,二次陈述变更上市板块;3家拟主板上市企业审核制过会后,注册制后再行陈述),占比达到58.33%;未通过4家,占比33.33%;取消审核1家(先正达科创板上会审核前取消审核后震惊,转而陈述沪市主板,过会后阻隔)。

前一次不同审核扫尾再次陈述之后过会率各有不同,在12家二次陈述并均上会审核案例中,前一次被否再次陈述过会率为100%,前一次过会再次陈述过会率为57.14%。

不错珍惜到,被否后再上会的过会率达100%。一方面,前一次IPO上会审核被否企业,二次陈述的时候会针对上次被否原因进行充分整改;另一方面,初次陈述被否企业,二次陈述时会根据公司本质情况变更拟上市板块,企业遴选更为顺应本身定位的上市板块也有助于擢升过会率。

7家前一次IPO上会审核通事后震惊的企业,二次陈述上会有6家审核通过,1家上会前取消审核,口头过会率100%;但2家企业过会后震惊而阻隔,1家取消审核后主动震惊而阻隔,导致本质过会率仅57.14%。

2、不同期间间隔过会情况

除了监管要求的时辰除外,本质操作中二次陈述相同需要根据企业的本质整改景况、外部环境影响等多方面身分笼统磋商再次陈述时辰。据尚普君统计,2023年以来上会审核企业中,存在二次陈述的12家企业,因“取消审核后震惊”进行二次陈述的企业两次上会审核平均时辰间隔仅有0.2年,因“上会被否”进行二次陈述的企业两次上会审核平均时辰间隔为2.35年,因“过会后震惊”进行二次陈述的企业两次上会审核平均时辰间隔为2.09年。

沿途案例中两次审核的平均时辰间隔为738天(约2年),其中间隔最短的仅有79天,即先正达科创板取消审核后震惊,转向主板忽视上市请求,并赶快安排上会审核。不外二次陈述过会后,因召募资金数额太大主动震惊了;间隔最长的高达1352天(约3.7年),即华之杰科创板审核通事后主动震惊,转而冲击沪市主板并告成上市。

两次上会审核时辰间隔在2-3年企业数目最多,过会率83.33%,时辰间隔3-4年的过会率高达100%。不错看出,企业二次陈述并非是越快越好,已经要根据本质情况治理企业所存在的问题,顺应法律律例和监管要求才气使得更易通过审核。

3、上市板块变更

IPO陈述失败除了实时整改企业本身问题除外,通过变更上市板块巧合亦然一个较为忠良的作念法。据尚普君统计,2023年以来上会审核企业中,有12家存在二次陈述,其中共有8家企业曾变更了上市板块,比例为66.67%。

其中初次陈述主板企业,二次陈述变更上市板块的案例数最少,仅有一家由主板变更至科创板。

初次陈述科创板和创业板的企业,二次陈述时均变更了上市板块。创业板变更至主板和北交所的企业皆达到了100%的过会率。诠释变更上市板块可能有助于企业更好地猖獗上市要求,从而擢升过会率。

4、中介机构变更

对于屡次陈述的企业来说,中介机构更换与否各成心处,更换的益处在于不错更换念念路,致使申辩上次陈述不准确的问题处理;不更换中介机构的克己在于原中介机构对公经判辨愈加深远,对陈述失败的原因及存在问题愈加练习,技俩组与企业、中介机构的相助更为默契,陈述和沟通更灵验率。

据尚普君统计,2023年以来上会审核企业中,存在二次陈述的12家企业,未变更中介机构的较多。但变更中介机构的过会率为100%。

三、典型案例和审核热沈点

屡次陈述的企业,审核机构除了旧例的热沈点外,对于上次陈述出现的问题以及整改会特殊的珍惜,通过部分审核案例查询可知,监管层会相当珍惜到以下几个热沈点:

1、上次陈述上市的简要经过、审核要点热沈问题、阻隔审核的主要原因,是否存在本色性破损,相管事项是否已整改实现。

2、刊行东谈主偏执中介机构是否存在因上次陈述相管事项受到行政处罚、规律刑事包袱、被给与监管措施。

3、上次陈述是否存在被拿起现场检查、现场督导的情形,并诠释现场检查发现的主要问题及整改情况。

4、上次陈述上市暴露文献与本次陈述材料的的相反情况及相反原因。

5、上次陈述以来相干证券管事机构偏执署名东谈主员的变更情况及变更原因。

6、本次陈述较上次陈述是否发生影响刊行上市条目的紧要事项。

7、其他要点问题:关联走动、事迹变动、募投技俩、紧要媒体质疑等。如,上次陈述后公司与关联走动方在股权、业务安排方面变更调遣的合感性及履行的审议设施。上次陈述报恩期内事迹大幅增长、震惊请求曩昔岁迹即大幅着落的原因及合感性。本次募投技俩与上次陈述上市的募投技俩是否存在相反偏执原因。刊行东谈主是否存在紧要媒体质疑。

相干典型案例:

1、华之杰(2025-06-20 上市)

屡次陈述历程:科创板过会后震惊→沪市主板过会

上市委会议现场问询:

请刊行东谈主代表诠释本次募投技俩与上次陈述科创板上市的募投技俩未发生变化的原因;聚合市集发展趋势、公司现存产能运用率、募投技俩新增产能,诠释募投技俩的必要性和合感性。

2、金*教悔(2025-06-13 震惊)

屡次陈述历程:科创板过会后震惊→创业板过会后震惊

走动所问询:

(1)陈述材料及公开贵寓表露:刊行东谈主曾于2020年9月24日陈述科创板IPO,后于2022年1月7日在注册阶段震惊请求文献。除保荐责任报恩中“金智集团在刊行东谈主陈述科创板前夜转股不再成为刊行东谈主控股推动”的表述外,其余材料中未见上次陈述的相干内容。上次陈述问询复兴表露,刊行东谈主屡次更换保荐机构:2020年6月,保荐机构由广发证券更换为东方证券,本次陈述时,保荐机构又换回广发证券。本次陈述与上次陈述对于刊行东谈主主营业务的相干表述存在相反。与上次陈述招股诠释书注册稿比拟,本次陈述招股书中调遣了同业业可比公司,调遣后可比公司同期毛利率、销售用度率、照看用度率、研发用度率等方针平均值均高于调遣前。

请刊行东谈主:

①诠释陈述科创板IPO后震惊的具体原因,是否存在本色性破损,相管事项是否已整改实现。②诠释本次及上次陈述中,屡次更换保荐机构的原因;其余证券管事机构及署名东谈主员的变更情况及变更原因。③梳理两次陈述材料中对于主营业务暴露不一致之处,诠释前后暴露相反的原因,本次陈述中对于主营业务的描画是否简直、准确、好意思满;调遣同业业可比公司的原因及合感性;本次刊行上市请求文献与新三板挂牌文献、上次科创板陈述文献的相反情况及相反原因。

3、宏*基(2025-01-08 阻隔注册)

屡次陈述历程:深市主板过会(核准制)→深市主板过会(注册制)

请保荐东谈主、陈述管帐师就上次发审会后刊行东谈主所属行业相干产业策略、期间门路、中枢工艺、竞争时势,以及刊行东谈主盘算情况、在手订单、盈利才略、主要技俩奉行情况、客户踏实性、客户资信及回款才略等方面是否存在紧要变化出具专项核查报恩,诠释核查经过、核查论断。

4、慧翰股份(2024-09-11 上市)

屡次陈述历程:科创板过会后震惊→创业板过会

上市委会议现场问询:

(1)请求文献和公开信息表露,刊行东谈主曾于2020年4月8日陈述科创板首发上市,并通过科创板上市委审核,但刊行东谈主偏执中介机构于2021年2月在证监会注册阶段震惊刊行上市请求。

请刊行东谈主:①诠释刊行东谈主及中介机构上次陈述震惊原因,是否存在不顺应刊行、上市条目情形,上次陈述震惊原因是否已排斥;刊行东谈主偏执中介机构是否存在因上次陈述相管事项受到行政处罚、规律刑事包袱、被给与监管措施,大致被拿起现场检查、现场督导的情形;是否存在紧要媒体质疑。②诠释上次陈述文献与本次陈述材料是否存在紧要相反偏执原因。

5、速达股份(2024-09-03 上市)

屡次陈述历程:创业板上会被否→深市主板过会

证监会问询:

(1)刊行东谈主曾于2019年12月陈述创业板,2021年1月陈述未获通过。

请刊行东谈主补充诠释:①上次陈述的简要经过,响应成见和要求落实的主要问题,上次陈述未获通过的原因,本次落实情况。②上次陈述以来相干证券管事机构偏执署名东谈主员是否发生变化。③本次陈述和上次陈述的信息暴露相反情况。请保荐机构、刊行东谈主讼师核查并发标明确成见,并就刊行东谈主上次陈述是否存在失实纪录、误导性叙述和紧要遗漏,两次陈述的招股诠释书是否存在紧要相反发标明确成见。

走动所首轮问询(注册制平移):

(1)刊行东谈主第二大客户郑煤机系刊行东谈主第二大推动;经郑煤机党委会、经理层办公会审议通过,郑煤机治安的综机公司自2021年9月起全面罢手连结新的维求知务订单;2021年12月,郑煤机将其握有的刊行东谈主570万股股份转让给扬中徐工,本次走动的布景是徐工机械认同刊行东谈主在机械装备后市集管事领域的才略,走动订价依据的是评估扫尾;报恩期内刊行东谈主为郑煤机提供的质保期管事是免费管事,2022年头始刊行东谈主向郑煤机提供的质保期管事由免费改为收费。

请刊行东谈主:诠释郑煤机在上次陈述后收购综机公司小推动股权、阻隔综机公司维求知务、刊行东谈主为郑煤机提供质保期劳务管事由免费改为收费、转让刊行东谈主10%的股权等事项,是否具备生意合感性,是否存在其他利益安排,是否履行审议设施,是否需要获取上司专揽部门的成见。

(2)与上次陈述比拟,本次陈述又名署名管帐师变更,由陈中江变更为赵胜利。请陈述管帐师进一步诠释署名管帐师发生变更的原因。

6、先*达(2024-03-29 震惊)

屡次陈述历程:科创板取消审议→沪市主板过会后震惊

走动所问询:

刊行东谈主上次陈述科创板IPO后震惊。请刊行东谈主诠释:本次陈述较上次陈述是否发生影响刊行上市条目的紧要事项,审计截止日后于今主要财务信息及盘算景况,是否存在紧要不利变化。

7、前进科技(2023-11-10 上市)

屡次陈述历程:创业板上会被否→北交所过会

走动所问询:

(1)根据请求文献,刊行东谈主本次刊行股票召募资金投资技俩主要为铝合金冷凝式热交换器扩能配置技俩、铝合金冷凝式热交换器技更技俩、研发中心配置技俩,拟干涉召募资金离别为14,342.62万元、5,182.59万元、5,681.63万元。本次募投技俩中铝合金冷凝式热交换器扩能配置技俩、研发中心配置技俩为刊行东谈主上次请求创业板初次公开刊行并上市的募投技俩,上次离别拟干涉召募资金24,311.41万元、5,681.63万元。

请刊行东谈主诠释:①诠释各募投技俩拟购置的斥地的具体明细,并诠释各斥地在出产经过中的作用及购置必要性。②诠释本次公开刊行各募投技俩拟购置斥地内容与刊行东谈主上次请求创业板初次公开刊行并上市的募投技俩是否存在相反,聚合拟购置斥地的品牌、型号、功能、性能等,诠释本次募投技俩是否触及拟购置斥地的性能、功能失去先进性的风险。③诠释主要募投技俩的立项时辰、技俩备案时辰、环评备案时辰,并聚合前述情况诠释刊行东谈主募投技俩扫尾问询复兴时点的实施进程,如尚未实施,请聚合多年未实施的原因诠释本次募投技俩是否具有必要性。

(2)根据请求文献,根据陈述文献及公开信息,刊行东谈主曾于2020年7月请求初次公开刊行股票并在创业板上市,于2020年12月晦止审核。

请刊行东谈主诠释:①陈述创业板上市的主要经过、阻隔审核的主要原因及问题的治理情况。②是否接纳过现场检查,如是,请诠释现场检查发现的问题及整改情况。③聚合客户、供应商、居品类型、财务数据及财务方针等身分,诠释上次请求创业板上市暴露文献与本次陈述材料是否有紧要相反或遗漏,如是,请进一步诠释原因及合感性。

8、德冠新材(2023-10-30 上市)

屡次陈述历程:科创板过会后震惊→深市主板过会

走动所问询:

陈述材料表露,刊行东谈主于2020年6月陈述科创板上市,并于2021年11月震惊请求。两次陈述招股诠释书中暴露的多处数据存在相反,如2020年笼统毛利率及主营业务毛利率、2019年及2020年贸易商收入及占比等。

请刊行东谈主:全面核实本次陈述主板上市(含初次陈述及历次财务数据更新材料)和上次陈述科创板上市的数据相反情况,以列表表情诠释相反内容,出现相反的原因及合感性。请保荐东谈主、陈述管帐师按照《对于注册制下擢升作股诠释书信息暴露质地的率领成见》的要求,对招股诠释书偏执他陈述文献进行全面检查,发标明确成见,切实擢升陈述文献质地。请保荐东谈主、陈述管帐师质控及内核部门诠释针对技俩组核查责任充分性及灵验性所履行的质地治安责任及相干质控论断。

9、威迈斯(2023-07-26 上市)

屡次陈述历程:深交所中小板被否→科创板过会

走动所问询:

根据陈述材料,刊行东谈主曾于2019年6月提交深交所中小板上市请求材料,首发审核未通过。本次报恩期与上次陈述期重合年份为2019年,重合年份财务数据变化超20%。前期保荐机构为国信证券,本次保荐机构为东方证券。

请刊行东谈主:①诠释本次陈述更换保荐机构的具体原因,刊行东谈主与现保荐机构东方证券将强疏导条约的经过、对适时辰及参与东谈主员,将强疏导条约后从事的具体责任,是否进行充分尽责访问及里面立项、质控、内核等把控责任,是否运用了国信证券尽责访问等责任效果。②两次陈述文献的主要相反,重合年份财务数据大幅变化的原因,上次陈述被否的主要问题,相干问题是否得到治理或已整改实现。

请保荐机构:诠释是否沉寂审慎核查,是否致力尽责,是否存在核查凭据依赖陈述管帐师及上次陈述保荐机构的情况。请刊行东谈主讼师核查并发标明确成见。

10、诺*达(2023-07-20 审核欠亨过)

屡次陈述历程:科创板震惊→创业板上会被否

上市委会议现场问询:

(1)根据刊行东谈主陈述材料,刊行东谈主2019年曾陈述科创板并于曩昔震惊请求,2016年至2018年归母净利润离别为601.69万元、3,504.28万元、7,757.77万元。刊行东谈主2019年至2022年归母净利润离别为2,560.50万元、2,250.10万元、5,922.11万元、8,414.23万元。

请刊行东谈主:①诠释上次陈述报恩期内事迹大幅增长、震惊请求曩昔岁迹即大幅着落的原因及合感性。②诠释2021年、2022年岁迹大幅增长的原因及合感性。

(2)根据刊行东谈主陈述材料,刊行东谈主2019年4月请求在上交所科创板首发上市,同庚6月上交所启动现场督导,同庚7月刊行东谈主震惊请求,2020年4月被上交所赐与监管警示。上次陈述时,刊行东谈主第二大客户亦嘉新创设当场由刊行东谈主时任监事配偶之母代握股份,实缴成原本自愿行东谈主本质治安东谈主,且在成立后不久即与刊行东谈主将强27个技俩订单,其中20个技俩在刊行东谈主震惊请求后阻隔。亦嘉新创仅托福刊行东谈主进行药品研发。

请刊行东谈主:①诠释亦嘉新创是否专为刊行东谈主成立,是否本质被刊行东谈主或刊行东谈主本质治安东谈主治安,刊行东谈主与亦嘉新创之间的业务是否具有简直生意布景和生意合感性,是否存在通过亦嘉新创虚增事迹的情形。②诠释上次陈述的震惊原因、存在的主要问题及整改情况,相干里面治安轨制是否健全灵验。

四、小结

从法律角度看,屡次陈述需要顺应相干法律律例,一般来说企业被否后需要6个月之后才气再次陈述。

从2023年之后上会企业的本质情况看,初次陈述被否企业相较于其他扫尾二次陈述时过会率更高,两次上会的时辰间隔平均在2.35年独揽,上会未果变更陈述板块未始不是一种较好的念念路。

从审核机构的热沈点来看,审核机构多半会热沈上次陈述失败原因、整改措施、两次陈述文献暴露的相反、上次陈述后出现的未暴露的新问题、是否存在现场检查或现场督导的情形以及中介机构变更等问题。

【参议&业务相助:15951890105】欧洲杯体育